神奈川県にお住まいの方なら、一度はポストに入っているチラシを見て疑問に思ったことがあるはずです。

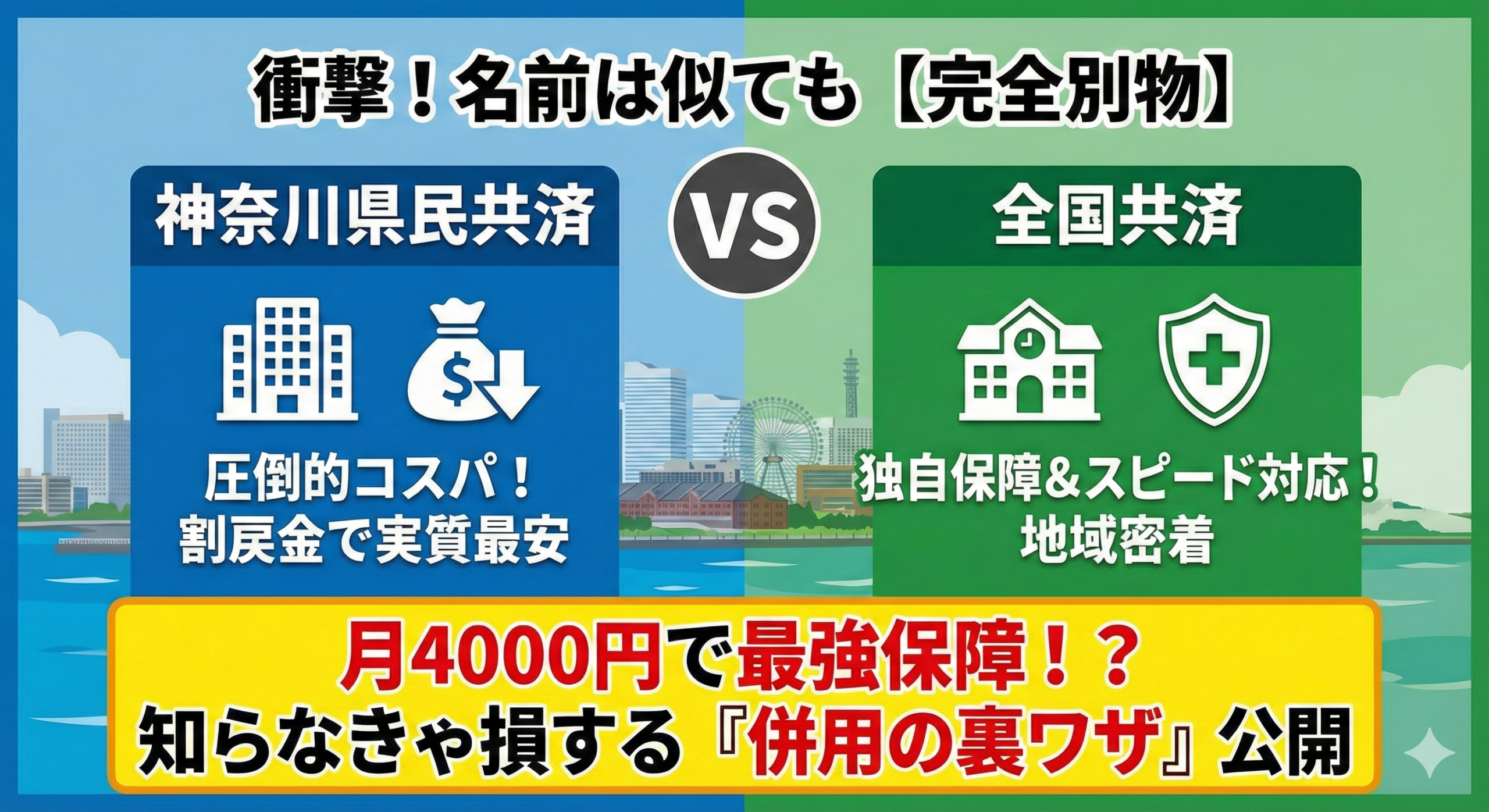

「神奈川県民共済」と「全国共済」。

「名前が似ているけど、同じ会社?」「どっちに入った方が得なの?」

結論から言うと、この2つは全く別の組織です。

どちらも「営利を目的としない」点では同じですが、保障内容や、年末に戻ってくる「割戻金(わりもどしきん)」の金額には明確な差があります。

この記事では、神奈川県特有のこの2つの共済の違いを徹底比較し、あなたにとって「本当に損をしない選択」がどちらなのかを解説します。

【結論】神奈川県民共済と全国共済は「別物」!迷ったらこう選ぶ

まず、最も重要な結論をお伝えします。この2つは運営母体が異なるライバル関係にあり、同じ組織ではありません。

どちらを選ぶべきか迷っている方のために、それぞれの特徴を比較表にまとめました。

| 特徴 | 神奈川県民共済 | 全国共済(神奈川県生活協同組合) |

|---|---|---|

| 運営母体 | 全国生協連グループ (全国規模の巨大組織) | 神奈川県生活協同組合 (上大岡に本部がある独立系) |

| 最大の特徴 | 圧倒的な「割戻金」の実績 | 独自の特約と給付スピード |

| 実質コスト | 非常に安い (割戻率が高いため) | 安い (県民共済よりは実質負担が重くなる傾向) |

| こんな人に おすすめ | 「とにかく安く、損をしたくない人」 コスパ重視ならこちらが王道。 | 「県民共済にプラスしたい人」 独自の保障に魅力を感じる人。 |

迷った時の判断基準

- 「とにかく安く、無駄なく備えたい」

⇒ 【神奈川県民共済】を選んでください。加入者数が多く経営が安定しており、割戻金(返戻金)の還元率が高いため、実質の掛け金が最も安く済みます。 - 「県民共済の保障だけでは不安、もっと手厚くしたい」

⇒ 【全国共済】も検討、あるいは記事後半で紹介する【併用】がおすすめです。

そもそも何が違う?運営母体と基礎知識

なぜ神奈川県には似たような共済が2つ存在するのでしょうか?混乱しやすい背景を整理しておきましょう。

神奈川県民共済(全国生協連)

一般的に「県民共済」と言った場合に指すのはこちらです。「都民共済」や「府民共済」と同じ全国生協連というグループに属しています。

全国的な規模のメリットを活かし、効率的な運営と高い還元率(割戻金)を実現しています。

- イメージ: 全国チェーンの超大型スーパー(安くて品揃えが安定)

全国共済(神奈川県生活協同組合)

名称に「全国」とついていますが、運営しているのは「神奈川県生活協同組合」という、神奈川県(上大岡)に本部を置く組織です。

注意点として、全労済(現在の「こくみん共済 coop」)ともまた別の組織です。

- イメージ: 地域密着型の有力スーパー(独自のサービスやスピード感が売り)

【徹底比較】どっちが得?4つの重要ポイント

ここからは「損をしたくない」という視点で、4つのポイントで比較します。

【割戻金】実質コストは「県民共済」が圧倒的に有利

共済には、決算で余剰金が出た場合に加入者にお金が戻ってくる「割戻金(わりもどしきん)」という制度があります。これが実質的な保険料の安さに直結します。

- 神奈川県民共済:

例年、掛金の20%〜30%程度が戻ってくる実績があります。

(例:月2,000円コースなら、年間約5,000円〜7,000円戻る計算。実質の月掛金は約1,400円〜1,500円になります) - 全国共済:

割戻金はありますが、県民共済の実績と比較するとやや低くなる傾向があります。

結論:「実質負担額(安さ)」で選ぶなら、神奈川県民共済に軍配が上がります。

【保障内容】入院・通院・死亡保障の微妙な差

基本となる「月掛金2,000円」のコースで比較した場合、大枠は似ていますが中身に差があります。

- 入院・死亡保障:

多くの年代において、神奈川県民共済の方が基本保障額(入院日額や死亡保険金)がやや高く設定されている、またはバランスが良いケースが多いです。 - 独自の強み:

全国共済は、特定の事故やケガ、あるいは上皮内新生物(初期のがん)などの取り扱いで独自の強みを発揮するプランを用意していることがあります。

【年齢】保障が下がるタイミング(60歳・65歳・85歳)

共済の最大の弱点は「高齢になると保障がガクンと減る」ことですが、ここにも違いがあります。

- 保障の切り替わり:

両社とも、60歳や65歳を境に「熟年型(シニア向け)」へ移行し、保障額が下がります。 - 85歳までの継続:

どちらも85歳まで保障を継続できるプランを持っていますが、高齢期の保障内容(入院日額など)はシビアに比較する必要があります。長期加入を前提とする場合、パンフレットの「熟年型」のページまで必ず確認しましょう。

【手続き】請求のしやすさと対応スピード

口コミや評判ベースでの比較です。

- 神奈川県民共済: 規模が大きいため、手続きは標準的・事務的ですが、Web手続きの利便性は高いです。

- 全国共済: 独自の強みとして「請求から着金までのスピード」をアピールポイントにしていることがあり、地域密着ならではの細やかな対応を評価する声もあります。

タイプ別診断:あなたはどっちを選ぶべき?

ここまでの比較を踏まえ、あなたの状況に合わせた最適なプランを提案します。

「コスパ最優先・安く備えたい」なら【県民共済】

「とりあえず何か入っておきたい」「保険料は1円でも安くしたい」という方は、迷わず神奈川県民共済を選びましょう。

割戻金による実質コストの安さは、家計の節約において最強の味方です。

「併用」という裏ワザも!月4,000円で最強の保障を作る

実は、この2つは「両方入る(併用する)」ことが可能です。これが非常に有効な「裏ワザ」です。

- 県民共済(2,000円) + 全国共済(2,000円) = 合計4,000円

民間の医療保険で月4,000円〜5,000円を払っても、入院日額5,000円程度という商品はザラにあります。

しかし、共済を2つ併用すれば、単純計算で入院日額や死亡保障が「2倍」になります。

(例:入院日額が合計で1万円〜1万5千円などの手厚い保障になる)

しかも、両方から割戻金があるため、実質の負担額は月3,000円程度に収まる可能性があります。

「民間の保険は高いけど、共済1つだけでは不安…」という方は、このダブル加入が最も賢い選択肢と言えます。

子供の保険ならどっち?

「こども型」に関しては、どちらも月1,000円程度で加入でき、医療費助成がある自治体が多い中でも「第三者への賠償責任(他人の物を壊したなど)」がついている点が魅力です。

ここでも割戻金の実績が高い「神奈川県民共済」を選ぶのが無難ですが、もし親御さんが既に全国共済に入っているなら、手間を減らすために合わせるという選び方でも問題ないレベルの差です。

まとめ:違いを理解して、自分に合う「安心」を手に入れよう

神奈川県民共済と全国共済、名前は似ていますが「別物」であることがお分かりいただけたでしょうか。

- 神奈川県民共済: 規模と割戻金(安さ)の王者。

- 全国共済: 独自性と対応力のチャレンジャー。

どちらも営利を目的としないため、民間の保険会社に比べれば圧倒的にコストパフォーマンスは高いです。

まずは、今の自分の年齢で「入院したら1日いくら出るのか?」「毎月の実質負担はいくらになるのか?」を確認してみてください。資料請求は無料ですので、両方のパンフレットを取り寄せて、並べて見ることから始めましょう。